Municipiul Brăila se confruntă cu o situație financiară care scoate la iveală probleme grave de administrare a patrimoniului public, de evidență contabilă și de control intern. O analiză a documentelor financiare aferente anului 2024 relevă un tablou dominat de active înregistrate eronat, datorii omise din evidențe, investiții gestionate defectuos și milioane de lei care apar în contabilitate fără acoperire reală.

Cea mai gravă situație identificată privește patrimoniul municipiului. În evidențele financiare ale Primăriei Brăila, valoarea unui activ public, Bulevardul Dorobanților, a fost înregistrată eronat, ceea ce a condus la o supraevaluare a activelor și a capitalurilor proprii cu nu mai puțin de 262.418.676 de lei.

Practic, patrimoniul municipiului apare în documentele financiare cu peste un sfert de miliard de lei mai mare decât ar fi trebuit să fie. O asemenea diferență nu poate fi catalogată drept o simplă eroare administrativă, ci reprezintă o deformare majoră a imaginii financiare a municipiului.

În același timp, alte bunuri au fost tratate exact invers. Terenuri aflate în proprietatea municipiului au fost reevaluate, însă diferențele rezultate nu au fost introduse în evidența contabilă. Valoarea patrimoniului a fost astfel diminuată artificial cu încă 23.608.012 lei.

Cu alte cuvinte, în timp ce unele active au fost umflate cu sute de milioane de lei, altele au fost ignorate complet.

Datorii de peste 10 milioane de lei care nu apar în situațiile financiare

Analiza documentelor arată că administrația locală și instituțiile aflate în subordinea sa nu au înregistrat obligații de plată în valoare totală de 10.119.300 lei.

Printre acestea se regăsesc:

- 6.737.529 lei reprezentând indemnizații pentru persoane cu handicap;

- 49.176 lei aferenți drepturilor acordate elevilor cu cerințe educaționale speciale;

- 3.332.595 lei reprezentând obligații rezultate din achiziția unui imobil.

Consecința este simplă: situațiile financiare prezentau un nivel al datoriilor semnificativ mai mic decât cel real.

Un imobil cumpărat, dar neînregistrat integral

O altă situație care atrage atenția privește achiziția unui imobil în valoare de 5.554.325 lei.

Deși dreptul de proprietate fusese transferat și contractul autentificat înainte de închiderea exercițiului financiar, în contabilitate nu a fost înregistrată întreaga valoare a bunului.

Diferența de 3.332.595 lei a rămas în afara evidențelor, ceea ce a condus la subevaluarea patrimoniului municipiului.

Investiții finalizate care figurau încă „în execuție”

Mai multe investiții recepționate și puse în funcțiune continuau să apară în contabilitate ca fiind în curs de execuție.

Valoarea totală a acestor investiții se ridica la 5.404.747 lei.

Practic, lucrări terminate și exploatate efectiv erau ținute în continuare în categoria investițiilor neterminate, ceea ce denaturează imaginea patrimoniului și a cheltuielilor publice.

Chiar și după corecțiile efectuate ulterior, la o unitate școlară a rămas necorectată o valoare de peste 634.000 lei.

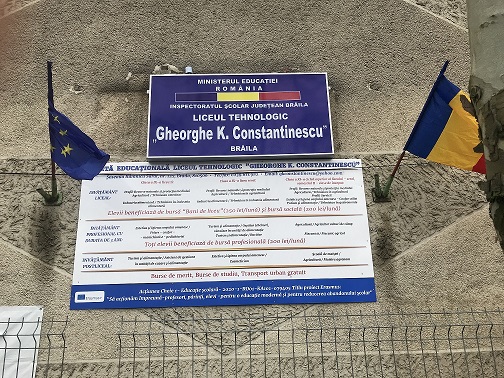

Aproape 9 milioane de lei păstrate în contabilitate deși debitul fusese stins

La Liceul Tehnologic „Gh. K. Constantinescu” a fost identificată o creanță în valoare de 8.750.978 lei care figura în continuare în contabilitate, deși debitul fusese deja stins.

Menținerea unei asemenea sume în evidențe are efect direct asupra valorii activelor raportate și transmite o imagine falsă asupra situației financiare reale.

Diferențe de aproape 8 milioane de lei între evidențele contabile

O altă anomalie identificată privește existența unor diferențe de 7.984.821 lei între evidența analitică și cea sintetică privind activele fixe și construcțiile municipiului.

În practică, documentele contabile nu prezentau aceeași valoare pentru aceleași bunuri, situație care demonstrează deficiențe majore în administrarea patrimoniului public.

Cheltuieli de peste 11 milioane de lei înregistrate în anul greșit

În contabilitatea municipiului și a unor instituții subordonate au fost înregistrate cheltuieli de 11.340.764 lei pe exercițiul financiar 2024, deși acestea aparțineau altor perioade.

Printre acestea se regăsesc:

- subvenții acordate operatorului de transport public BRAICAR;

- cheltuieli de asistență socială aferente anului precedent;

- lucrări executate anterior și facturate ulterior.

Rezultatul este denaturarea execuției bugetare și a rezultatului patrimonial.

Creanțe asupra unor firme dispărute

În evidențele Primăriei Brăila apăreau în continuare obligații fiscale și nefiscale în valoare de 863.602 lei datorate de societăți comerciale radiate.

Cu alte cuvinte, municipalitatea continua să raporteze sume de recuperat de la firme care nu mai existau.

Garanții prescrise și bani blocați în contabilitate

Documentele analizate arată că în conturile municipiului erau menținute garanții de participare la licitații în valoare de 23.938 lei, deși termenul legal pentru solicitarea acestora expirase.

Abia ulterior aceste sume au fost transferate la bugetul local.

Amenzi plătite din bani publici

La Liceul cu Program Sportiv Brăila au fost achitate amenzi contravenționale în valoare de 3.500 lei aplicate de ISU și Arhivele Naționale.

Nu a fost realizată o analiză pentru identificarea persoanelor responsabile și nici pentru recuperarea prejudiciului de la cei care au generat sancțiunile.

Inventariere făcută formal

Una dintre cele mai importante concluzii ale documentelor analizate este că inventarierea patrimoniului a fost realizată formal în mai multe structuri ale administrației locale.

Au fost identificate situații în care:

- investițiile în curs nu au fost verificate corespunzător;

- creanțele nu au fost analizate;

- terenurile și clădirile nu au fost reconciliate cu evidențele contabile;

- activele și obligațiile nu au fost evaluate corect.

Practic, procedura care ar trebui să confirme existența și valoarea patrimoniului public a fost tratată ca o simplă formalitate birocratică.

Recomandări vechi ignorate

Poate cea mai îngrijorătoare concluzie este faptul că o parte dintre problemele identificate nu sunt noi.

Documentele arată că deficiențe constatate anterior nu au fost remediate, iar efectele lor s-au propagat și în anul 2024.

Această situație indică nu doar existența unor erori punctuale, ci un model administrativ în care problemele sunt cunoscute, dar nu sunt rezolvate.

Peste 350 de milioane de lei afectați de erori și denaturări

Dacă sunt însumate doar valorile cuantificate explicit, rezultă că situațiile financiare ale Municipiului Brăila au fost afectate de denaturări, omisiuni și înregistrări eronate care depășesc 350 de milioane de lei.

Supraevaluarea patrimoniului cu peste 262 de milioane de lei, neînregistrarea unor datorii de peste 10 milioane de lei, investițiile ținute artificial în categoria lucrărilor în curs și milioane de lei reprezentând creanțe fără șanse reale de recuperare conturează imaginea unei administrații în care controlul financiar și gestionarea patrimoniului public au funcționat cu grave deficiențe.

Pentru contribuabilii din Brăila, întrebarea esențială nu este doar cum s-a ajuns la aceste situații, ci și cine răspunde pentru un sistem care a permis ca sute de milioane de lei să fie reflectate eronat în documentele oficiale ale municipiului.